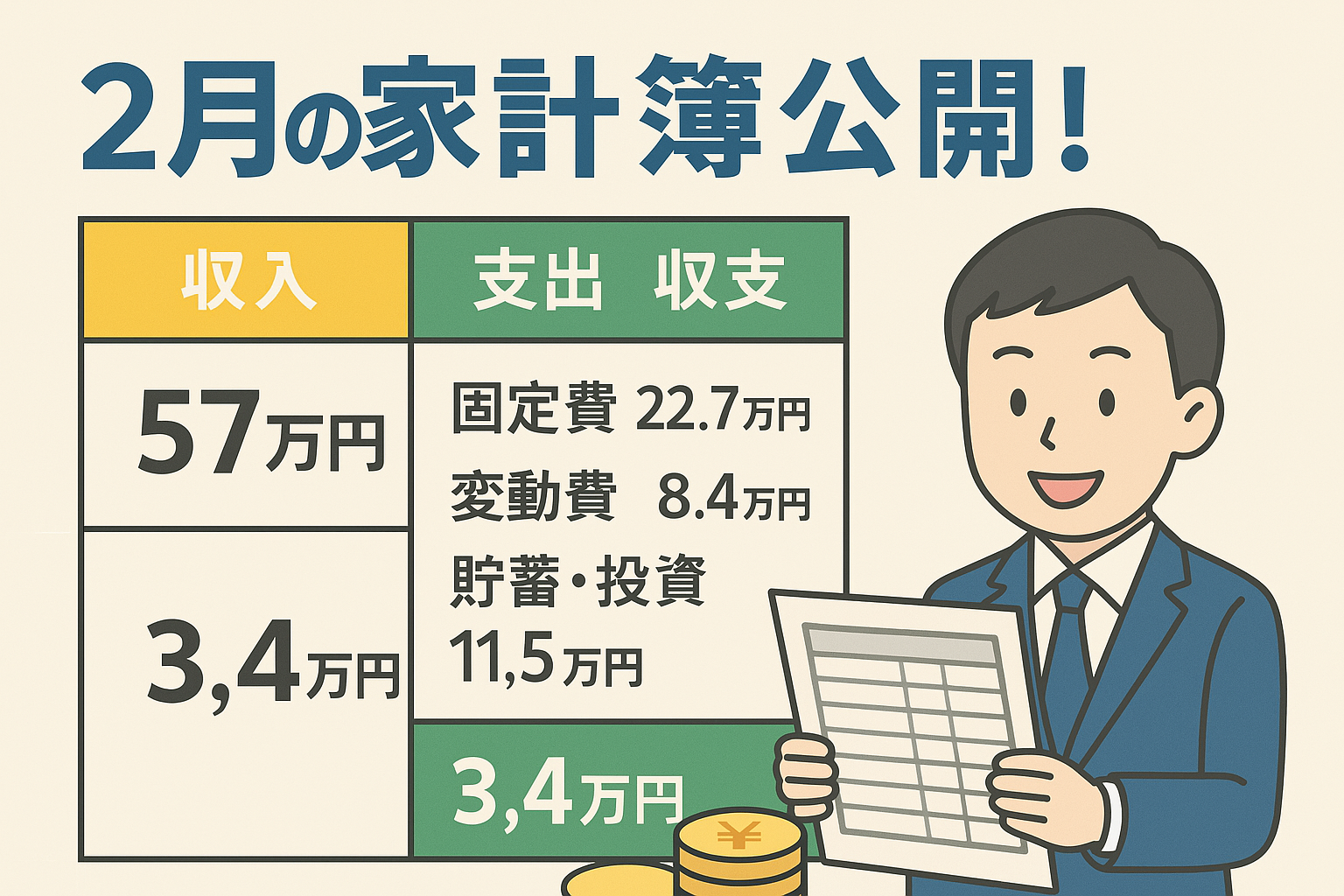

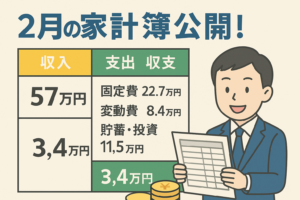

もう3月も終わりそうだけど、2月の家計簿を振り返ってみた。収入・支出・貯蓄をしっかり把握することで、ムダ遣いを減らして資産形成を加速できる!はず。

今月の総支給額は57万円、手取りは46万円。その中で、固定費や変動費にどれくらい使って、どれくらい貯めたのか、リアルな数字を公開するよ!あと、三井住友カードの100万円修行を達成して1万ポイントゲット! キャッシュレス決済のメリットも実感できた月だった。

「お金の管理について参考にしたい」とか「投資や貯金のバランスが気になる!」って人の参考になればうれしい。それじゃ、2月の家計簿を詳しく見ていこう!

1. 冒頭:給与明細公開の趣旨

給与公開の目的

- -1- 家計管理の透明性を高める

-

- 収入と支出を明確にすることで、無駄な支出の発見や改善につながる。

- 給与だけでなく、各種手当や控除の内訳を把握することで、賢くお金を管理できる。

- -2- 資産形成のモチベーション向上

-

- 収入を「消費」「貯蓄」「投資」のバランスで考え、将来の資産形成を意識する。

- SBI証券のNISAや三井住友カードのポイント活用など、お金を増やす仕組みを考える。

- -3- 節約&お得情報のシェア

-

- 実際の家計管理を公開することで、読者と一緒に改善策を考えられる。

- SBIコンボやキャッシュレス還元など、お得な活用方法をシェアできる。

- -4- 同じ目標を持つ人との情報交換

-

- 家計管理や資産形成に興味がある人と交流し、新たなアイデアを得る機会になる。

2月の収入で意識したこと(副業収入の増減、残業の影響など)

しらたま

しらたま30~40時間の残業頑張りました。

くろまめ

くろまめお疲れ様です。でも、残業代を当てにしてはダメよ。

- -1- 残業の影響

-

- 残業手当が 11万円 あり、収入全体の 約19% を占めた。

- 仕事量の増減によって、毎月の収入に変動が出るため、残業代に頼らない家計管理を意識。

- -2- 副業収入の増減

-

- 無収入。0円。

- -3- ボーナスや特別収入の有無

-

- 2月はボーナスや特別手当の支給がなく、通常の給与と残業代のみ。

- -4- 資産形成への意識

-

- 給与の一部をNISAや投資信託に回すことで、収入の増減に左右されにくい仕組みを作る。

- SBI銀行・SBI証券・三井住友カードの「SBIコンボ」を活用し、効率的に資産を増やす。

2. 2月の給与明細公開

| 基本給 | 23万円 |

|---|---|

| 各種手当 | 23万円 |

| 残業手当 | 11万円 |

| 総支給額 | 57万円 (23万円 + 23万円 + 11万円) |

| 控除 | 11万円 (税金・社会保険・住民税など) |

| 手取り | 46万円 (57万円 – 11万円) |

3. 2月の支出内訳

しらたま寒いの苦手だから、冬の出費はしょうがないよね!

くろまめ来月は少し抑えようね。

固定費(合計:22.7万円)

家賃:7.6万円(収入の約13.3%)

光熱費:4.2万円(冬場の電気代UP)

通信費:0.6万円(格安SIMでコスト削減)

サブスク:0.3万円( Youtube Premiumなど)

奨学金返済:10万円(残り4年くらい)

変動費(合計:8.4万円)

食料品:2.2万円(自炊とスーパーの活用)

外食費:4.1万円(外食好きのためやや多め)

日用品:1.1万円(ドラッグストア・無印で購入)

交際費:1万円(飲み会・ギフトなど)

貯蓄・投資(合計:11.5万円)

SBI証券でのNISA積立:7.5万円(クレカ積立を活用)

旅行貯金:4万円(次の旅行に向けてコツコツ積立)

ポイント活用状況

三井住友カード100万円修行達成! → 1万ポイント還元

SBI証券でのクレカ積立でもVポイント獲得中

4. 収支バランスの振り返り

収入57万円・支出31.1万円・貯蓄投資11.5万円 → 余剰資金3.4万円

外食費がやや多めだったので、3月は食費をもう少し抑える

暖かくなってきたので、光熱費の改善策を検討する!

5. 3月の資産管理の展望

1. NISAを活用した長期投資の強化

- SBI証券でのNISA積立(現在7.5万円/月)を継続し、資産形成を加速。

- クレカ積立を活用し、三井住友カードのVポイント還元も引き続き活用。

- つみたてNISA枠の最大活用を目指し、投資信託のリバランスも定期的に検討。

2. 固定費のさらなる見直し

- 光熱費(4.2万円)を抑える対策 → 電力・ガスのプラン見直し、節電意識UP。

- 通信費(0.6万円)をさらに削減 → 格安SIMのプラン変更や楽天モバイルの活用検討。

3. 貯蓄と支出のバランス最適化

- 旅行貯金(4万円/月)を継続し、年に一度の大きな旅行資金を確保。

- 外食費の適正化(外食4.1万円 → 4万円以内を目標)。

- キャッシュレス決済&ポイント活用を強化 → 三井住友カードの特典を最大活用。

4. 副業収入の拡大

- ブログ運営の強化 → SBIコンボ活用術やNISAの実績を発信し、読者と情報共有。

- ポイント投資・お得活動のシェア → Vポイント活用法を検討。

5. 目標:年間貯蓄・投資額のアップ

- 生活防衛資金の確保

- 生活費6か月分(200万円)を目安に、安全資金を確保

- 特定の目的貯金の検討

- 家電の買い替えや趣味のための貯金枠を設定

- 余剰資金でNISA増額を検討

- 9万円までの引き上げを検討

コメント